uel diagnostic portez-vous sur la filière des vins français cet été alors que l’on parle de réduction du potentiel de production face à une déconsommation d’ampleur, s’aggravant notamment en grande distribution française ?

Martin Cubertafond : Si l’on prend de la hauteur et que l’on ne regarde pas seulement les derniers trimestres en grande distribution française mais que l’on regarde la tendance mondiale sur le long terme, il est évident qu’une partie du marché du vin est en train de disparaître. Depuis les années 2000, le marché du vin est divisé en deux : celui du vin de consommation quotidienne, avec un statut de boisson, d'aliment, avec un faible prix par bouteille, qui est en chute libre ; et celui qui correspond à une consommation occasionnelle, avec un statut de plaisir, avec des bouteilles mieux valorisées, qui est en croissance. La séparation entre ces deux marchés est encore plus nette depuis la crise de 2008-2009. Le marché de volume peu valorisé décroît régulièrement, de -3 % par an, là où il y a une croissance sur les produits plus valorisés, de l’ordre de 1 % par an. La déconsommation vue globalement est une mutation de la consommation vers des vins plus valorisés, ce qui amène à une baisse des volumes.

Ce serait donc un phénomène de premiumisation, le fameux "moins mais mieux".

On est complètement là-dedans depuis 20 ans. Cela ne signifie pas que le marché des vins de volume est mort : il y a encore de la place sur ce segment. Mais elle est préemptée par des opérateurs produisant énormément de volumes. Il faut avoir une taille critique pour diminuer au maximum les coûts par bouteille, comme en témoigne le n°1 américain Gallo. On ne peut plus aujourd’hui être un opérateur rentable sur ce marché de volume sans avoir une taille critique. C’est sur ce segment que se trouve l’excédent structurel du marché, que l’on observe depuis 50 ans. Les courbes de l’Organisation Internationale de la Vigne et du Vin (OIV) montrent le décalage entre consommation et production.

Cette surproduction structurelle ne concerne évidemment pas les grands crus, mais les vins non différenciés. Il y a trop d’offre et plus assez de consommateurs, et le mode de consommation quotidien se meurt. Les exportations mondiales de vin diminuent depuis 2017, avec la dissipation du mirage de la Chine, dont la consommation est arrivée à son maximum en 2012 et a depuis été divisée par trois. En France, ce sont surtout les vins de Bordeaux qui étaient exposés au marché chinois, qui n’est pas resté le relais de croissance espéré. Le marché mondial a perdu 4 milliards de bouteilles commercialisées depuis 2017. Dont -1 milliard l’an dernier. Sur les 5 dernières années, selon IWSR, les 15 premiers marchés mondiaux sont en décroissance, à l’exception du Brésil. Il y a baisse de la consommation par adulte et une diminution de la croissance du nombre d’adultes consommateurs. C’est ce que l’on voit notamment aux États-Unis.

Jusqu’à présent, le marché américain était pourtant un îlot de croissance insolente…

C’était magique ! Il y avait chaque année plus de consommateurs et plus de consommation par tête. Cela s’est retourné il y a deux ans. Maintenant, tous les signaux sont au rouge. Les vignobles américains sont en surcapacité et arrachent. L’industrie US du vin se pose de nombreuses questions, comme le montrent les dernières études du Wine Market Council : comment intégrer les communautés afro-américaines, latinos ou asiatiques, qui sont aujourd’hui sous-consommatrices de vin ? Comment attirer les jeunes consommateurs, qui ont une plus forte tendance à la modération ? Le lien entre vin et santé, fondé sur le "French Paradox" n’est plus d’actualité pour eux. Certaines études montrent que les moins de 35 ans jugent le cannabis (dont la consommation est légale dans un grand nombre d’états) moins mauvais pour la santé que le vin. On entend parfois dire que "alcohol is the new tobacco", un produit qui pourrait être diabolisé et disparaitre de la consommation de masse. Attention, ce n’est pas anecdotique, ce n’est pas une lubie de hippie. Sur le marché américain on ne parle plus de part d’estomac, mais de part d’euphorie pour inclure le cannabis (en plus de la bière, des spiritueux et du vin).

Il ne faut pas être défensif, mais regarder les changements de consommation en face pour être offensifs. Les grands acteurs des spiritueux ciblent les parts de marché du vin en s’attaquant à ses moments de consommation. Grâce au digital, les jeunes générations sont plus à l’aise et se confirment comme des amateurs éclairés et plus impliqués. Pour y répondre, il faut ajouter de la transparence et ne pas se cacher derrière la "magie de traditions multigénérationnelles" : pour les jeunes générations, dire ce que l’on fait est une évidence. Les informations sur l’étiquette ne devraient même pas être un sujet. Mais la réduction de la consommation de vin n’est pas vraie pour tous les segments et tous les prix. Les vins blancs sont en croissance et sont déjà majoritaires sur les marchés américains et anglais. Ceux qui ont des problèmes sont les vins rouges non-valorisés.

Vous évoquiez le différentiel entre consommation et production de vin de l’OIV, mais certains estiment au contraire en regardant ces données qu’il y a un manque de vin dans le monde… Et que l’arrachage est un non-sens, comme il n’y aurait pas pour eux de surproduction, mais de la sous-commercialisation…

Attendez, c’est quoi une sous-commercialisation ? Si c’est que l’on vend mal le vin, je suis d’accord, on pourrait faire mieux. Mais je suis assez basique : je constate que de manière structurelle, il y a une offre supérieure à la demande. A la fin, c’est le client qui est roi. On ne va pas forcer les gens à boire du vin comme le faisaient nos grands-parents.

L’innovation peut-elle sauver le vignoble, avec les vins rouges frais, des cocktails, les vins partiellement/totalement désalcoolisés… ?

Bien sûr qu’il faut faire ça. Ces nouvelles tendances doivent être vues comme des opportunités et non comme des menaces. Même si ce n’est pas avec des rouges frais que l’on va résorber l’excédent de 3 milliards de bouteilles sur 36 milliards de cols produits, il faut explorer ces segments. Alors qu’il y a une tendance à la substitution pour la consommation (le vin quotidien est en train de mourir, remplacé par le vin occasionnel), l’industrie du vin a du mal à innover en restant figée sur ses traditions. Alors que l’on voit les spiritueux innover vite sur le goût, le packaging, les modes de consommation… Prenons conscience que dans la filière vin, on a tendance à dénigrer une bouteille parce qu’elle affiche une étiquette pour Halloween, ou parce que le vin est aromatisé. Regardez le débat sur le vin nature en France : c’est selon moi un non-sens. Il y a un nouveau segment qui se créé, avec ses propres codes, ses nouveaux consommateurs, ses lieux de consommations spécifiques et des prix de vente plus élevés. Mais la filière a tendance à s’enfermer dans un débat stérile : le vin nature n’existe pas, ça pue… Alors que c’est un nouveau segment valorisé !

Le vin est la seule industrie que je connaisse qui soit en forte décroissance et qui refuse les opportunités de l’innovation. C’est comme le débat sur le vin désalcoolisé pour savoir si c’est encore du vin… On s’en fiche ! Pourquoi s’érige-t-on en gardien du temple ? Une partie du vignoble est en train de mourir, mais elle clame qu’elle ne descendra pas en dessous de 8°alc… Ces débats n’ont selon moi pas de sens. L’industrie n’arrive pas à répondre aux attentes des consommateurs. Il y aurait des opportunités à sortir du vin en vrac peu valorisé pour avoir une offre plus lifestyle. La teneur en sucre est un autre exemple : c’est un sujet important pour les nouveaux consommateurs (pour mémoire, 50 % de la generation Z aux Etats-Unis est en surpoids), mais la filière refuse d’être transparente sur ce sujet. Alors que la consommation de vin en France par générations a de quoi inquiéter. C’est à nous d’aller vers les jeunes, pas l’inverse.

Rajeunir la population des consommateurs semble être le graal pour la filière vin…

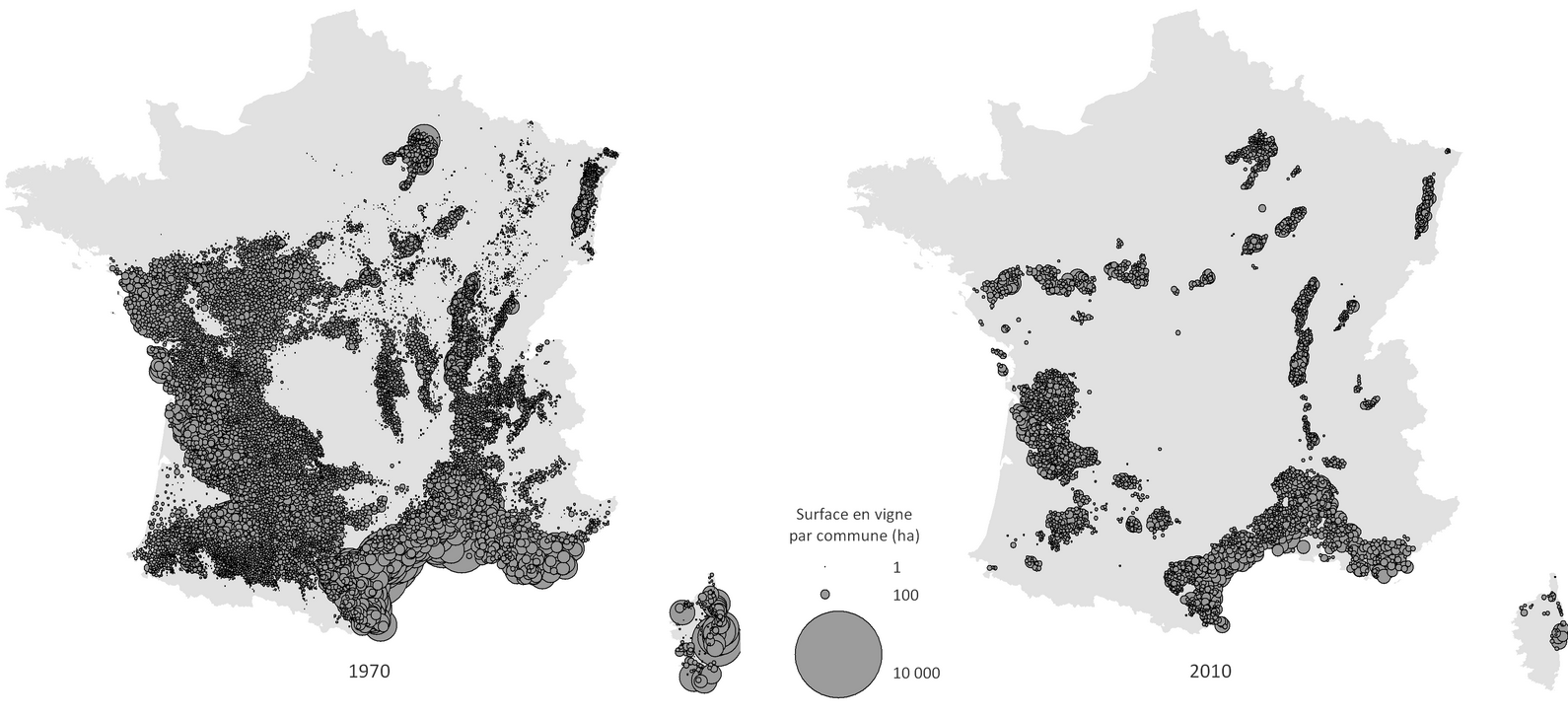

Lors d’une intervention au Vinocamp en 2018, le politilogue Jérôme Fourquet disait qu’au 20ème siècle la culture du vin participait à la cohésion à la société comme référentiel judéo-chrétien, mais ce n’est plus le cas au 21ème siècle. La France est devenue une société multiculturelle, un « archipel », et, selon lui, le vin ne sera pas sanctuarisé pour toujours. Quand il le disait, ça rigolait dans la salle. C’est plus facile à entendre maintenant. Le CNIV (Comité National des Interprofessions de Vins à Appellation d'Origine et à Indication Géographique) prévoit une diminution de 22 % de la consommation de vin d’ici 10 ans (entre 4,5 et 6,4 millions d’hectolitres seraient perdus d’ici à 2034, en se fondant sur des hypothèses d’évolutions démographiques et de modes de vie). En grande distribution l’an passé, le linéaire vin a perdu 1,3 mètre d’après le journaliste Olivier Dauvers. Je ne vois aucun signal de changement de la consommation, le vin ne sera plus le même demain. Quand le président de Tutiac, Stéphane Héraud, dit que l’arrachage de 100 000 hectares va changer le paysage, il a raison. Mais il a déjà beaucoup changé quand on compare la carte du vignoble entre 1970 et 2010. Nous sommes aujourd’hui dans une période de correction de l’industrie. Et pas qu’en France, on arrache aussi en Californie, au Chili, en Australie…

Carte de l'évolution des communes viticoles en France entre 1970 et 2010.

Peut-on révolutionner la distribution des vins pour relancer la consommation ou est-ce une cause perdue par rapport à la tendance sociétale évoquée ?

En se mettant dans une montgolfière et en regardant de haut, on voit que la route to market est cruciale. Mais je ne pense pas que la problématique de déconsommation de vin provienne d’un défaut de distribution. C’est plutôt au niveau des consommateurs qu’il y a une inadéquation de la proposition. On le sait bien, il y a moins de repas à table, moins de repas carnés… Ce qui remet mécaniquement en cause la consommation de vin rouge. Mais il est vrai que la distribution organisée ne sait pas travailler le vin. C’est un casse-tête pour eux, lié à une structuration atomisée du marché du vin. Je demande à mes étudiants d’imaginer le rayon des sodas, ils voient facilement du rouge pour le coin Coca, du bleu pour Pepsi, du jaune pour Orangina… Pour la bière, ce sera du vert pour Heineken, du rouge pour Kronenbourg,… Mais pour les vins, ils ne voient rien. Il y a 300 à 700 références par magasin ! C’est le rayon où le client passe le plus de temps et, en même temps, le rayon avec le plus fort taux de non-achat. Le vin est mal distribué, mais c’est se mentir et se voiler la face de se dire que c’est la faute des distributeurs. La société a évolué et la filière ne s’est pas assez bougée. Elle est restée sur le rouge, alors que les blancs et les bulles sont en croissance. Il faut aussi sortir des débats sur ce qui est du vin ou ce qui ne l’est pas…

Vous qui êtes un expert de la stratégie des champagnes, comment jugez-vous l’approche actuelle de retirer ses billes du marché français pour monter en gamme à l’export ? Est-ce un pari dangereux ou habile ?

Il est clair, tous les signaux le montrent, que la Champagne est en train d’abandonner son entrée de gamme (les vins peu valorisés vendus en grande distribution en France et au Grande Bretagne), car les maisons peuvent mieux valoriser leurs raisins sur d’autres segments de marché. Résultat, on voit dans les panels Kantar que la pénétration du Champagne diminue en France : ils perdent environ 100 000 foyers par année depuis 2010. Je ne pense pas que ce soit un pari dangereux. Cela le serait si les champagnes étaient très dépendants d’un seul marché géographique, comme la Chine ou les États-Unis, mais ils ont chance de diviser les risques entre de très nombreuse destinations. Le champagne est devenu un produit ultra-premium global. Et surtout, je ne suis pas trop inquiet car l’environnement concurrentiel du champagne est totalement atypique. Son premier opérateur, LVMH, représente un quart des volumes et près de la moitié des ventes en valeur, et il tire la filière vers le haut. C’est une grande chance pour la champagne d’avoir LVMH, n°1 mondial du luxe, comme capitaine de catégorie