’après les classements traditionnels, le Royaume-Uni est considéré comme étant un pays non producteur. Si cet archipel d’îles est bien l’un des plus petits producteurs de vin au sein de l’Union Européenne, il reste le premier importateur de vins en valeur et en volume dans le monde. La culture viti-vinicole anglaise est profondément ancrée dans l’histoire du Royaume-Uni et ses activités de négoce sont connues pour avoir orienté au fil du temps les productions de l’Ancien, puis du Nouveau, Monde (l’exemple classique reste le classement des crus de Bordeaux de 1855).

Actuellement le marché du vin au Royaume-Uni donne lieu aux plus fortes concurrences et compétitions dans le monde. Il n’en est que plus stratégique pour l’ensemble des producteurs de vins du monde entier. En effet, si la consommation britannique ne représente que 5% de la consommation mondiale de vin en volume, elle repose essentiellement sur les importations et correspond en fait à 17 % des flux mondiaux.

Malgré des difficultés héritées de la crise économique sans précédent de 2009, ce marché maintient son cap. Le vin reste la boisson alcoolisée la plus prisée des citoyens britanniques. Après une longue période de développement, et de progression en volume et en valeur, le marché britannique serait pleinement arrivé à maturité, avec des consommateurs globalement expert en la matière. Au-delà de l’enjeu de la concurrence sur ce marché hautement compétitif, les récentes réformes de la fiscalité des boissons alcoolisés nécessitent de ré-appréhender ce marché majeur.

Vesselin Tentchev & Alexandre Abellan

Données géographiques :

- Nom complet : Royaume-Uni de Grande-Bretagne et d’Irlande du Nord

- Superficie totale du pays : 244 820 km²

- Situation géographique : Le Royaume-Uni est situé en Europe occidentale, au nord-ouest de la France. Ce sont des îles situées entre l’Atlantique du Nord et la mer du Nord. Le pays comporte également 1/6ème de la partie nord de l’île d’Irlande.

- Relief : Ben Nevis en est le point culminant (1343 m.)

- Climat : tempéré, modéré par les courants de l’océan Atlantique du Nord- Richesses naturelles : charbon, pétrole, gaz naturel, zinc, or, sel, gypse

- Terres arables : 23,23 %

- Capitale : Londres (8,6 millions d’habitants en 2009)

- Autres villes principales: Birmingham (2,3 millions d’habitants), Manchester (2,2 mlns hab.), West Yorkshire (1,5 mlns hab.), Glasgow (1,2 mlns hab.)

Données générales :

- Population totale du pays : 62,699 millions d’habitants en juillet 2011 (22e pays au monde)

- Croissance démographique : +0,557% (2011)

- Population urbaine : 80% (2010)

- Groupes ethniques (recensement 2001) : Caucasiens 92,1%, Noir-africains 2%, Indiens 1,8%, Pakistanais 1,3%, mixtes 1,2%, autres 1,6%

- Religions (recensement 2001) : chrétiens 71,6%, musulmans 2,7%, hindous 1,0%, autres 1,6%, non-spécifiés et athées : 23,1%

- Langues officielles : anglais, gallois, écossais, gaélique écossais, irlandais

Données politiques :

- Régime : Monarchie constitutionnelle

- Chef d'Etat : La Reine Elizabeth II (depuis le 6 février 1952)

- Chef du gouvernement, Premier ministre : David Cameron (depuis le 11 mai 2010)

Données économiques

- PIB (2010) : 2,274 trillions d’USD

- PIB à parité de pouvoir d'achat (2010) : 2,173 trillions d’USD

- PIB par habitant à parité de pouvoir d'achat (2010) : 34 800 USD

- Croissance économique annuelle (2010) : +1,3% (-4,9% en 2009, -0,1% en 2008)

- Part des principales activités économiques dans le PIB (2010) : Agriculture (0,7%), Industrie (21,8%), Services (77,5%).

-Taux de chômage (2010) : 7,8%

- Taux d'inflation (2010) : 3,3%

- Unité monétaire : Livre sterling (GBP).

- Cours au 20 septembre 2011 : £1,00 (GBP) = € 1,14764 (EUR)

- Principales activités économiques : finance, services (bancaire, assurance, commerce), énergie, agriculture.

- Exportations : produits manufacturiers, pétrole et produits pétroliers, gaz naturel, produits chimiques, produits alimentaires, boissons, tabac.

- Importations : produits manufacturiers, machines, produits pétroliers, produits alimentaires.

- Principaux clients (2009) : Etats-Unis (14,7%), Allemagne (11,1%), France (8,0%), Pays-Bas (7,8%), Irlande (6,9%), Belgique (4,7%).

- Principaux fournisseurs (2009) : Allemagne (12,9%), Etats-Unis (9,7%), Chine (8,9%), Pays-Bas (7,0%), France (6,7%), Belgique (4,9%), Norvège (4,8%).

La production locale : un peu d'histoireLa viticulture a commencé en Grande Bretagne à l’époque romaine, entre les Ier et le IIIème siècle après JC. Cependant, la production viticole est restée très anecdotique jusqu’à la fin de XXe siècle. La production commerciale du vin commence réellement après la deuxième guerre mondiale. Pendant les années 1960, le vignoble britannique se développe de manière notable, grâce aux techniques de vinifications modernes et à l’usage de cépages hybrides plus résistants aux conditions climatiques septentrionales. A partir de 1970, de nouveaux vignobles ont été crées, utilisant ces nouvelles techniques pour produire des vins blancs uniques et caractéristiques. Durant les vingt dernières années, l’essor de la production viticole en Grande Bretagne s’est manifestée par la création de plus de 350 vignobles. Certains parlant même, changement climatique oblige, de future Champagne, les vins pétillants anglais gagnant de plus en plus en réputation. Bien que la majeure partie du vignoble se trouve dans le sud dans l'Angleterre, on peut trouver quelques vignobles au Pays de Galles, dans le Yorkshire et jusqu'à Durham, avec Renishaw Hall Vineyard.

La production locale : l'appareil de productionLes cépages et l’orientation de la production

En moyenne, vin blanc représentent 86 % de la production de vins britanniques. Les vins rouges en présentent 14 %. Cependant quelques vignobles produisent aussi du rosé.

Au début, la plupart des cépages plantés dans les vignobles britanniques étaient d’origine allemande. Petit à petit, des cépages d’origine française ont également été introduits. Le cépage hybride Bacchus ((Silvaner x Riesling) x Müller-Thurgau) couvre plus de 70% de la surface totale plantée.

Aujourd’hui, la viticulture britannique est régie par la Commission européenne qui a agréé sept cépages hybrides producteurs directs au Royaume Uni :

Bacchus, Huxelrebe (Getedel x Courtillier), Müller-Thurgau ou encore Rivaner (Riesling x Silvaner), Madeleine Angevine (hybride de parents non-identifiés, d’origine française), Reichensteiner (Müller-Thurgau x (Madeleine Angevine x Calabrese Frohlich)), Schönerburger (Pinot noir x (Chasselas rosé x Muscat de Hamburg)) et Seyval blanc (Seibel 5656 x Seibel 4986).

Parmi les autres variétés les plus répandues, on peut citer : le Pinot Noir, le Pinot blanc, le Pinot Meunier, le Dunkelfelder, le Regent, le Faberrebe, l’Auxerrois, le Rondo, le Chardonnay, le Riesling, l’Elbling, le Roter Elbling, l’Optima, l’Ehrenfelser, l’Ortega, le Müller-Thurgau, l’Huxelrebe, le Phoenix, le Kernling, le Triomphe d'Alsace, le Merlot, le Scheurebe, le Cascade et le Léon Millot.

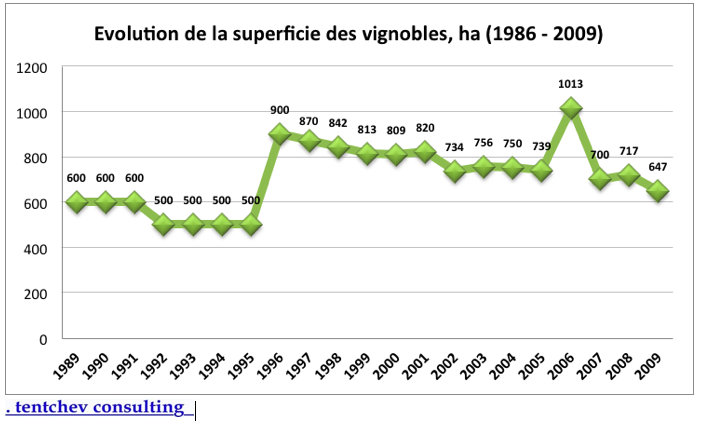

Surface des vignobles

Au cours des vingt dernières années, la croissance de la production de vin au Royaume-Uni a considérablement augmenté, conduisant à la création de plus de 400 vignobles.

En 2007, la superficie des vignobles britanniques a atteint son apogée avec 1 013 hectares cultivés, pour revenir ensuite à 647 ha en 2009.

Surface des vignobles

Au cours des vingt dernières années, la croissance de la production de vin au Royaume-Uni a considérablement augmenté, conduisant à la création de plus de 400 vignobles.

En 2007, la superficie des vignobles britanniques a atteint son apogée avec 1 013 hectares cultivés, pour revenir ensuite à 647 ha en 2009.

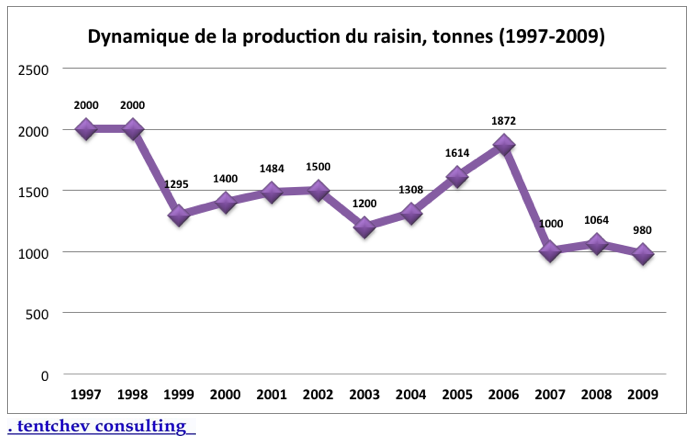

Le rendement annuel reste très faible : seulement 1,8 t/ha en moyenne. En baisse depuis quelques années, il n’a été que de 1,5 t/ha en 2009.

Production de vin

Les techniques de viticulture modernes et les cépages hybrides ont permis la production de nombreux vins qui sont d’une qualité équivalente à celle trouvée dans d’autres pays traditionnellement viticoles. C’est d’autant plus vrai en ce qui concerne les vins mousseux, produits essentiellement selon la méthode traditionnelle. Certains de ces vins (par exemple le Nyetimber, de la région du Sussex de l’ouest) ont été particulièrement bien notés lors de dégustations à l’aveugle.

Les vins effervescents représentent environ 15% de tous les vins produits dans le Royaume-Uni. Ce chiffre devrait s’accroître au cours des prochaines années puisque la popularité de ce style ne cesse d’augmenter.

Plus récemment, on a vu également la popularité des vins rouges s’accroître.

Dynamique de la production du vin

La production totale en 2009 est de 22 000 hectolitres, deux fois plus élevée qu’il y a une vingtaine d’années.

La production représente moins de 0,2% de la consommation nationale, le reste de la demande étant comblée par l’importation.

La production locale : réglementation et principaux acteursRéglementation de la prodution

Le Royaume-Uni a un système d’appellation d’origine, basé sur le modéle européen AOP et IGP. Les vins britanniques peuvent y bénéficier de la Protected Denomination of Origin (PDO) ou de la Protected Geographical Indication (PGI). Le classement en PDO et PGI est obtenu par des analyses qualitatives et une dégustation par un panel de consommateur. Ces dénominations sont purement qualitatives, des AOP plus géographiques n’existant pas aujourd’hui. L’organisme gouvernemental qui se charge de ces contrôles est la Food Standards Agency.

Actuellement la filière anglaise milite auprès des consommateurs pour qu’ils différencient les vins britanniques («british wines» ou «welsh wines») de ceux assemblés/vinifiés en Angletterre («english wines»). Un mouvement au sein des producteurs de vins effervescents cherche également à proposer un nom d’appellation propre aux vins pétillants britanniques. Britagne (contraction de Britain et de Champagne) ou Merret (en hommage au docteur Christopher Merret, qui aurait découvert en 1662 que l’ajout de sucre et de mélasse permettait d’amorcer une seconde fermentation alcoolique en bouteille) pourraient remplacer le terme trop générique de « English Sparkling Wine ».

Les principaux acteurs de la filière

Le « United Kingdom Vineyards Association » (UKVA) est le conseil administratif de la filière britannique. L'UKVA est l'organisation officielle qui représente l'activité vitivinicole au niveau national et international dans les discussions qui concernent la législation sur le vin.

« English Wine Producers (EWP) » est un organisme constitué par les principaux vignerons indépendants du Royaume-Uni, avec pour objectif de promouvoir leurs vins auprès des médias, du commerce et des consommateurs

English Wine Producers,

P.O Box 5729

Market Harborough,

LE16 8WX

Tél : +44 (0) 1536 772264

Fax : +44 (0) 1536 772263

Email : info@englishwineproducers.com

Le Wine Standards Board est un organisme qui, depuis le 01/07/2006 a été absorbé dans le Food Standards Agency (FSA). Il s’occupe de l’application des règlements UE au sein du Royaume Uni.

Wine Standards Branch,

Room 315B, Food Standards Agency,

Aviation House,

125 Kingsway,

London

WC2B 6NH

Tel/Email:

Alan Curran +44 (0) 20 7276 8361 alan.curran@foodstandards.gsi.gov.uk

John Boodle +44 (0) 20 7276 8351 john.boodle@foodstandards.gsi.gov.uk

La production locale : le marché des vins d'AngleterreExportations totales

Etant donné que le Royaume-Uni est un petit producteur de vin, une part importante de ses exportations est constituée de vins réexportés.

Les exportations de vins se sont élevées à 74,57 millions de litres en 2010 pour une valeur totale de 653,72 millions d'USD. Entre 2008 et 2010, les exportations de vin totales ont plus augmenté en volume (+77%) qu'en valeur (+47%).

Sur la même période, les exportations des vins tranquilles embouteillés, qui représentent 83% des valeurs et 49% des volumes en 2010, ont augmenté davantage en valeur (+40%) qu'en volume (+19%). Les exportations de vins en vrac ont littéralement explosé en valeur (+278%) et en volume (+258%). Quant aux exportations de vins effervescents, elles ont baissé en valeur (-22%) mais augmenté près de trois fois en volume, ce qui montre une baisse des prix considérable.

En 2010, le prix moyen du vin tranquille embouteillé exporté a été de 14,7 USD/litre, celui du vin effervescent, de 4,34 USD/l. Le vin en vrac s’est vendu à 2,7 USD/l.

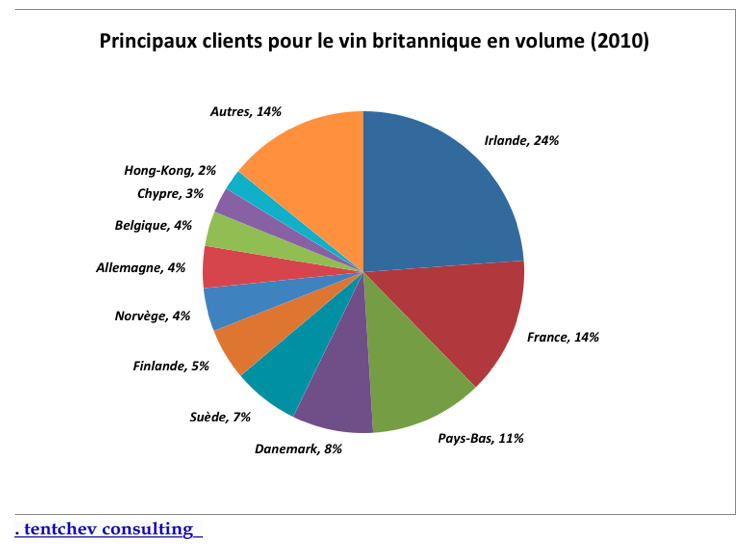

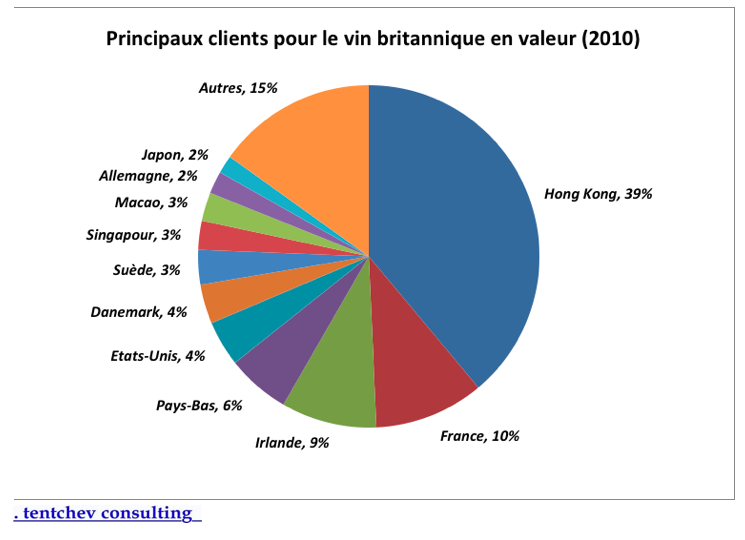

Les principaux clients

En 2010, les principaux clients des vins britanniques en volume se situaient en Union Européenne, avec 84% de toutes les quantités. En tête, l’Irlande, la France et les Pays-Bas ont reçu près de la moitié des vins du Royaume-Uni. Pourtant, au cours de cette même année, l'UE n’a capté que 39% des exportations totales de vins britanniques en valeur. À lui seul, Hong-Kong a représenté 39% de la valeur totale des vins exportés.

La France a été le deuxième client du vin britannique en 2010, avec 10,3 millions de litres pour une valeur de 67,7 mlns USD.

La consommation : le consommateur anglais type

Les Anglais, importants consommateurs de vin

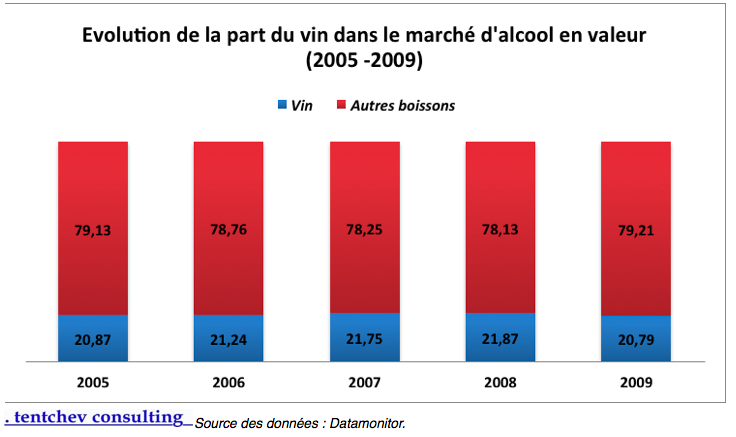

D'une manière générale, les Britanniques sont de gros consommateurs d'alcool. Cette consommation se fait principalement par le biais de la bière. Néanmoins, les citoyens du Royaume-Uni ont tendance à consommer de plus en plus de vin, devenu aujourd’hui la boisson alcoolisée favorite des consommateurs. Le vin est le second marché de boissons alcoolisées après la bière et devant les spiritueux.

La part du vin a progressivement augmenté dans le marché d’alcool en valeur, gagnant 1% entre 2005 et 2008. En 2009 cependant, elle a baissé au dessous des niveaux de 2005.

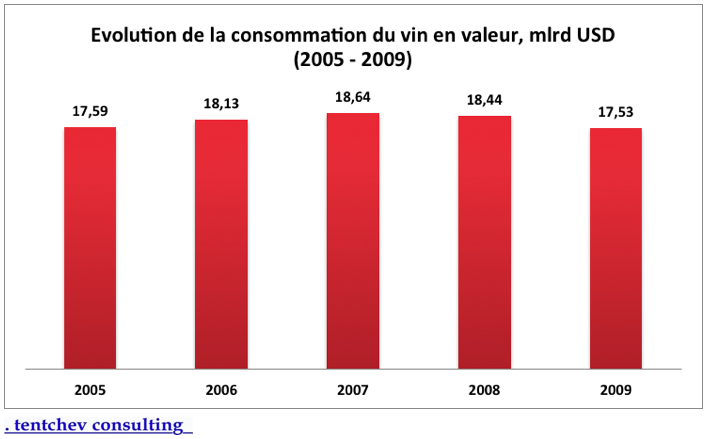

La consommation annuelle de tous les alcools s’élève à 84,32 milliards d’USD en 2009, dont 17,53 milliards d’USD pour le vin.

Au cours de la dernière décennie, le Royaume-Uni a vu une augmentation constante de sa consommation de vin.

Le Royaume-Uni est une nation de consommateurs de vin. De toutes les boissons, le vin est bu le plus souvent par les adultes britanniques. Selon un panel de WDR de février 2010, 46% des consommateurs ont une préférence pour le vin. 68% des adultes britanniques boivent du vin tranquille, et parmi eux 58% (soit 28,1 millions de personnes) sont des consommateurs réguliers de vin.

En 2009, un rapport de Mintel révèle qu’en moyenne, chaque foyer britannique consomme un peu plus d’une bouteille de vin par semaine. Ce chiffre représente une hausse par rapport à celui de la consommation moyenne d’il y a vingt ans, mais cette augmentation reste inférieure à celle qu’a connu l'offre, ce qui inquiète les analystes, potentiellement à court terme.

La consommation à domicile représente 80 % du marché britannique. Les adultes britanniques boivent du vin à l’occasion d’évènements, de fêtes, de soirées passées avec des amis ou en famille. Dans 70% des cas, le vin est bu pendant les repas.

Les données du marché du vin au Royaume-Uni montrent que le vin est plus populaire parmi les femmes que parmi les hommes, et qu’il devient plus apprécié avec l'âge. 39,5 % d'hommes et de 60,5 % de femmes sont des consommateurs du vin au Royaume-Uni, dont la majorité a plus de 25 ans.

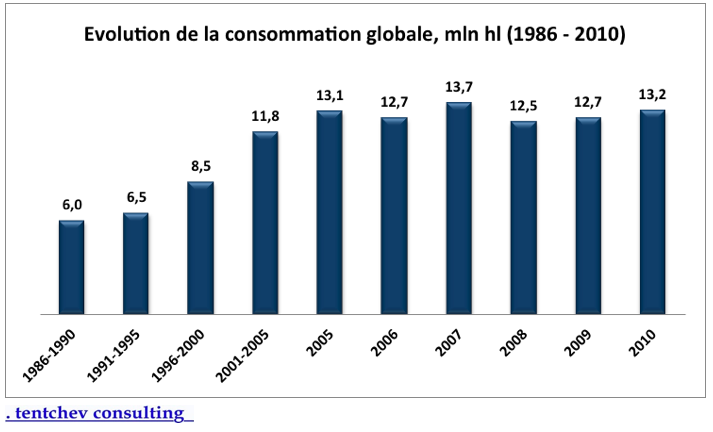

La consommation : dynamisme du marché anglaisLe Royaume-Uni est le cinquième marché mondial pour la consommation de vin qui s'est élevée à 13,2 millions d’hectolitres en 2010. Cette consommation représente 5% de la consommation mondiale de vin. L’année dernière, il y a eu un redémarrage de la demande, qui a augmente d’un demi million hectolitres par rapport à 2009 (soit une hausse de 4,1%). La consommation de vin a augmenté de plus de 118% entre 1986 et 2010.

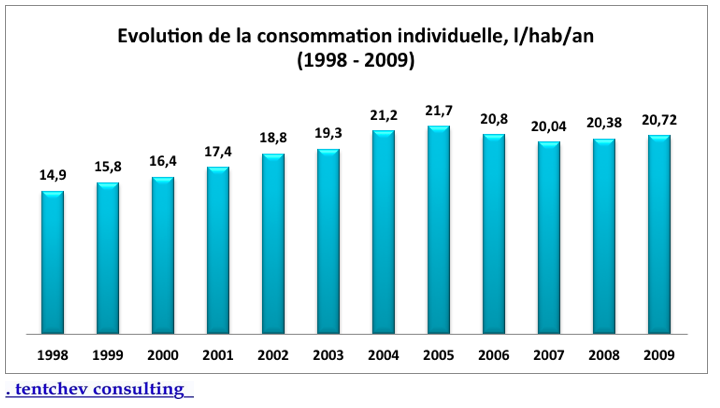

En même temps, en termes de consommation par habitant, le Royaume-Uni n’occupe que la dixième position au niveau mondial. La consommation individuelle de vin s’élève à environ 20 litres par an, ce qui est plus de deux fois moins qu’en France, mais deux fois plus qu’aux Etats-Unis.

Avec une consommation de vin par habitant de 20,72 litres en 2009, le Royaume-Uni reste avec l'Irlande l'un des pays de Union Européenne où la consommation de vin par habitant est la plus faible.

La consommation : critères d'achat

Couleur

La couleur du vin est le premier critère de choix au Royaume-Uni, pour près de la moitié des adultes qui achètent du vin pour eux-mêmes ou d'autres et quelque soit le réseau de distribution.

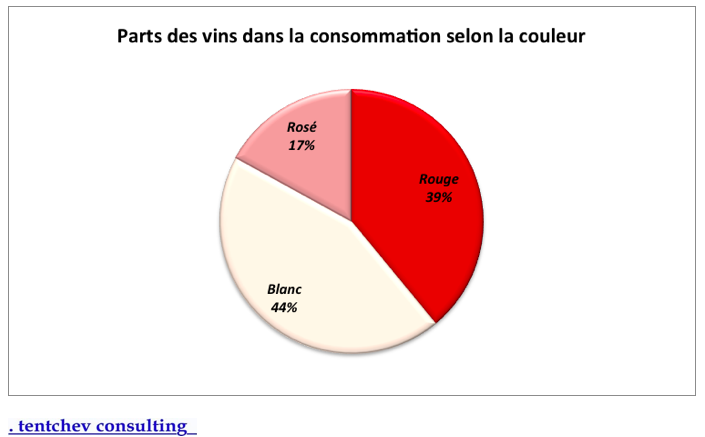

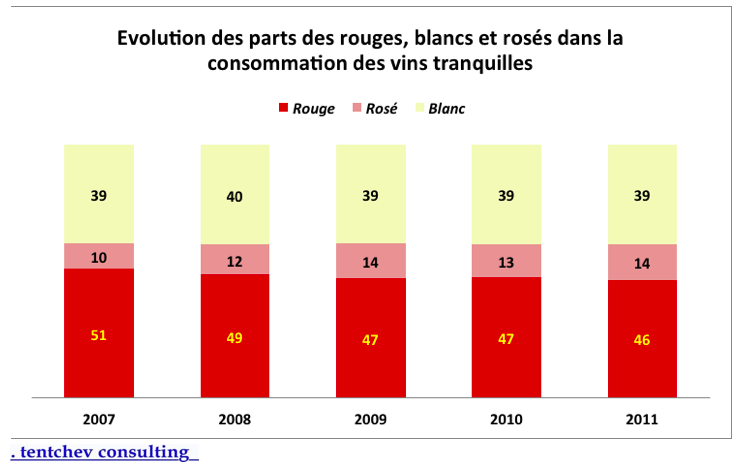

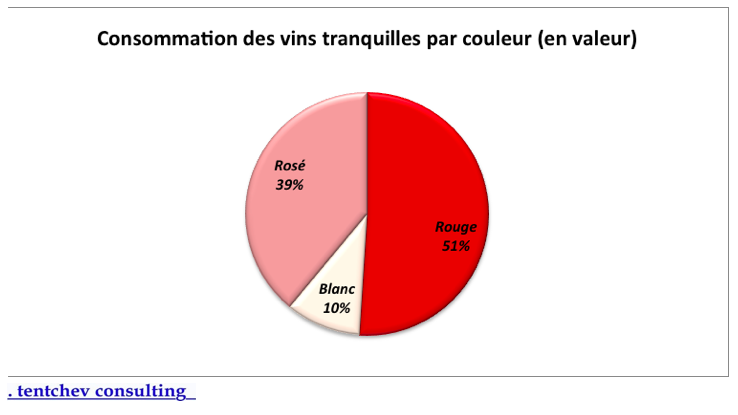

Pour ce qui est de la consommation des vins tranquilles uniquement, se sont les vins rouges qui se maintiennent en tête, avec 46% des ventes en 2011.

Le vin rouge est leader sur le marché des vins tranquilles en termes de valeur, mais on estime que sa part baissera légèrement, jusqu'à 48,4% en 2013.

Cépage

Il est à noter que les consommateurs recherchent le cépage avant la provenance ou la marque. Parmi les consommateurs qui choisissent d'abord en fonction de la couleur, 27% déclarent avoir comme deuxième critère le cépage tandis que pour une même proportion (27%) de consommateurs, ce sont plutôt les offres spéciales.

Les études récentes montrent que la tendance aux vins de cépage reste particulièrement forte au Royaume-Uni en 2011, qui est même redevenu le premier critère d'achat pour le consommateur.

Les vins blancs sont très prisés. Depuis 2002, on note l'arrivée de vins issus du cépage Pinot Grigio dans le peloton de tête. Sa croissance a pourtant diminué en 2011, quand 55% des consommateurs de vin ont indiqué qu'ils consommaient du Pinot Grigio, contre 60% en 2010. Ainsi, cette variété est à la troisième place au hit-parade britannique des cépages blancs, juste après le Sauvignon Blanc et derrière le (toujours) inaccessible Chardonnay.

Pour les vins rouges, les cépages préférés au Royaume-Uni en 2010 ont été le Cabernet Sauvignon et le Shiraz, et pour les rosés, le Zinfandel.

Pays d'origine

La popularité des vins du Nouveau monde ne cesse d'augmenter, au dépend des producteurs traditionnels européens. Cette vague de pénétration du marché a été portée par une offre aussi simple qu'adéquate. Ces vins, produits et vinifiés de façon plus adaptée au mode de consommation britannique ont, en l'espace de deux décennies, conquis une position dominante sur le marché. Cette expansion a été accompagnée par l'essor des parts de marchés de la distribution moderne dans les circuits de distribution du vin et le développement des marques qui couvrent essentiellement des vins en provenance du Nouveau monde.

En 2011, les vins australiens et français, qui étaient les leaders incontestables du marché il y a seulement quelques années, poursuivent leur inéluctable glissement. La consommation des vins de Californie baisse aussi au cours des dernières années. Cependant, l'Australie reste le leader, avec 59% des vins bus par les consommateurs réguliers (contre 73% en 2008).

Des études ont montré que les vins australiens et les vins français, par exemple, ne plaisent pas au même type de consommateur. Les vins australiens sont préférés par le grand public. En revanche, les vins français plaisent aux consommateurs plus traditionnels. Les vins du Nouveau monde sont associés à des valeurs comme l'honnêteté, la fraîcheur, l'énergie et la jeunesse. Pour le grand public, ils incarnent le « moi » et ils sont en harmonie avec la vie décontractée et moderne. Par contre, pour les connaisseurs, ils peuvent être vus comme vulgaires et criards. Inversement, les vins européens sont vus par le grand public comme un peu snobs, arrogants, manquant de souplesse et coûteux. Cependant, ils représentent le vrai vin pour les connaisseurs.

La marque

Une grande partie (43,5%) des consommateurs interrogés boivent du vin sans connaître ni le cépage, ni la région d'origine, etc. Il est possible que ces chiffres expliquent en partie le succès des marques au Royaume-Uni, surtout pour les entreprises d'Australie, d'Afrique du Sud, de la Nouvelle Zélande et des États-Unis. Les marques étaient plus appréciées notamment par les jeunes qui aimaient leur notoriété en général.

Constellation Brands (8,3%), Pernod-Ricard (4,6%), Diageo (4%), E&J Gallo Winery (3,7%) et Foster's Group (2,8%) sont les marques qui possèdent une part majoritaire du marché du vin au Royaume-Uni en volume. Parmi la multitude de marques nouvelles, on note la très forte croissance de Marlborough.

Prix et valeur

Le prix du vin est important parce qu'il donne une indication du niveau de qualité du vin. Les consommateurs britanniques n'ont pas confiance dans les prix qui leur semblent trop bas. Cependant, le bon prix pour l'acheteur dépend de l'occasion ou de l'événement, donc il varie beaucoup. Le prix des vins est plus élevé dans les magasins spécialisés que dans les supermarchés. Les promotions présentent une bonne opportunité pour le grand public d'essayer des vins qui sont d'habitude plus chers.

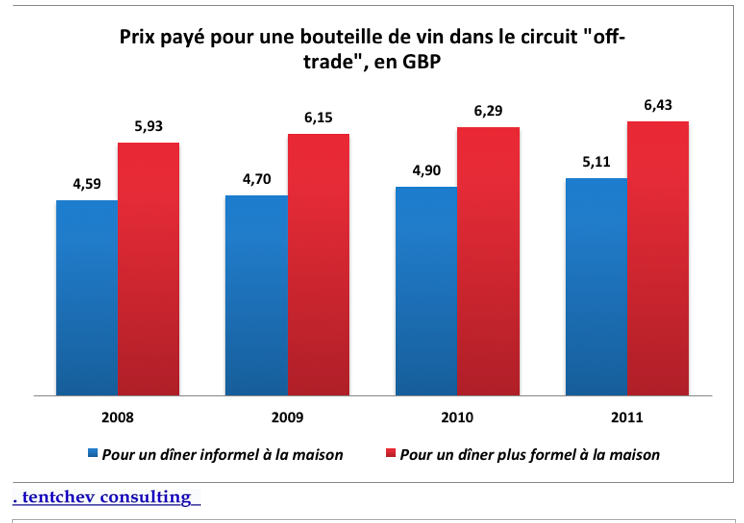

Peu de Britanniques se disent prêts à renoncer au vin, mais se sentent obligés de planifier plus strictement leur budget familial. Il est évident que la qualité constante à un prix abordable est particulièrement attrayante pour le consommateur dans une économie fragile. En 2011, les consommateurs ont déboursé plus pour le vin, mais la plupart parmi eux le perçoivent comme une boisson chère. Selon les données de Wine Intelligence, le prix moyen payé pour une bouteille de vin dans l'off-trade a augmenté progressivement au cours des quatre dernières années.

Type du vin

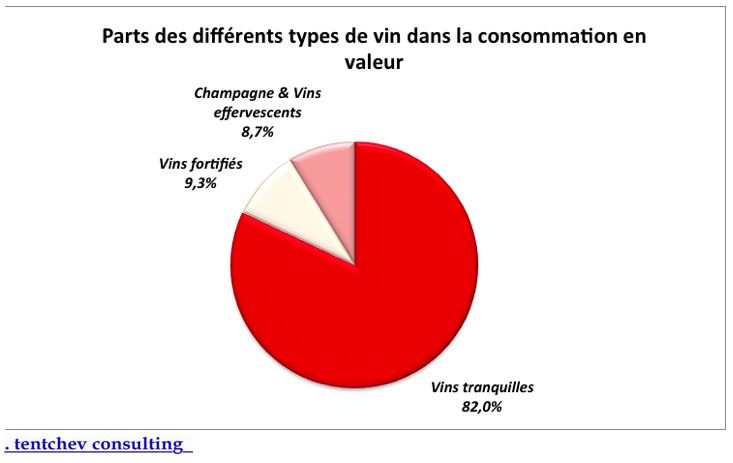

En 2009, les vins tranquilles ont occupé la plus grande part dans la consommation en termes de valeur, loin devant les vins fortifiés et les vins effervescents.

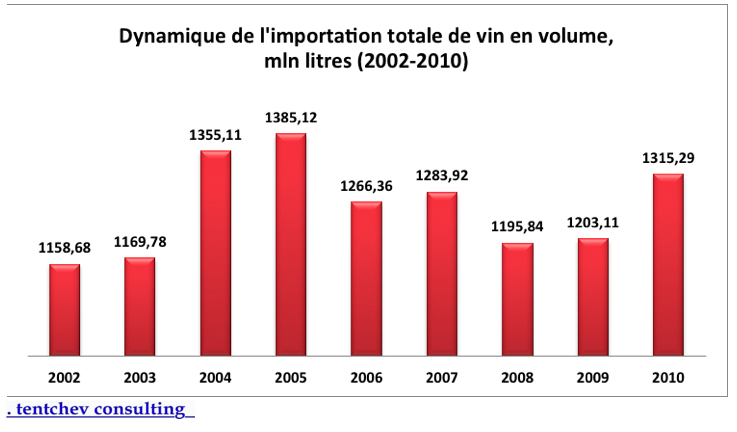

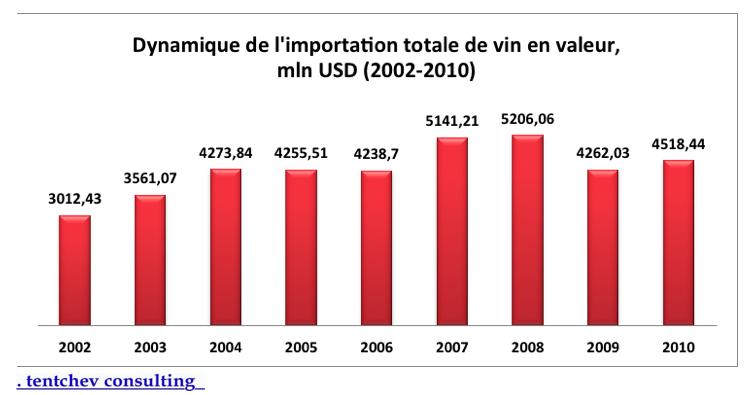

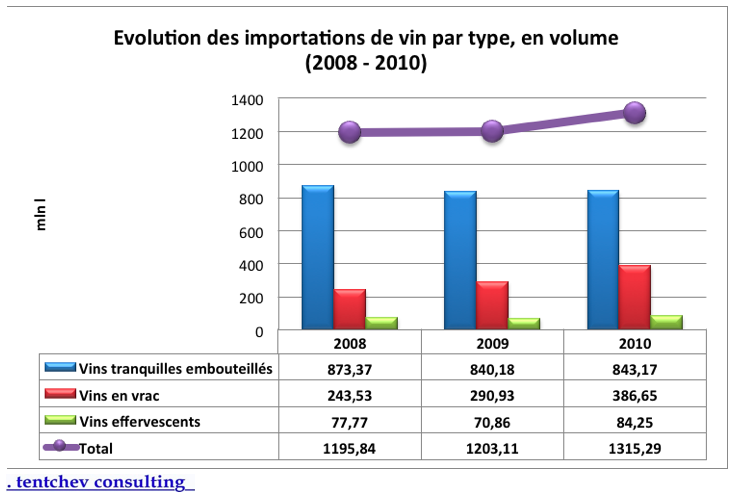

Avec 17 % de l’importation mondiale, le Royaume-Uni est le plus grand importateur de vin au monde, autant en termes de valeur que de volume.

En 2010, le pays a importé 1,315 milliards de litres de vin (+ 9,32 % par rapport à l’année précédente) pour une valeur de 4,518 milliards d’USD (+ 6,02 %).

Au total, les Britanniques dépensent plus que les Français pour certaines catégories de vins.

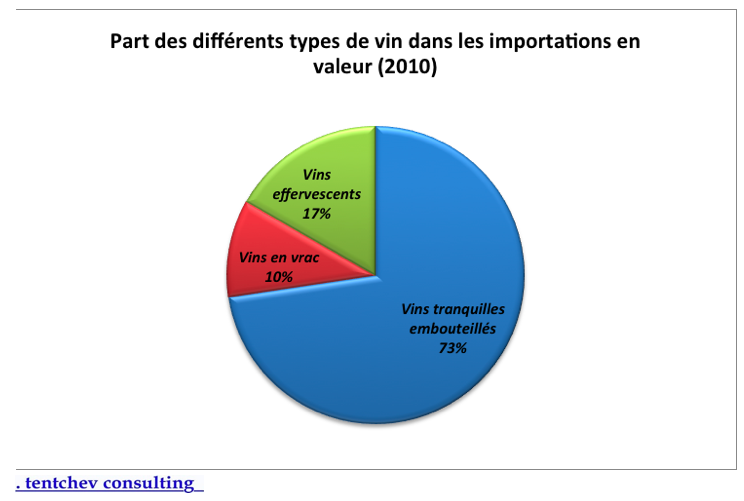

Ils importent majoritairement des vins embouteillés : en 2010, le Royaume-Uni a importé 1 770 milliards de bouteilles de vin tranquille et de vin effervescent, pour une valeur de 8,6 billions de livres (10,3 billions d'euros). La part des vins en vrac n’a représenté qu’un dixième des valeurs importées.

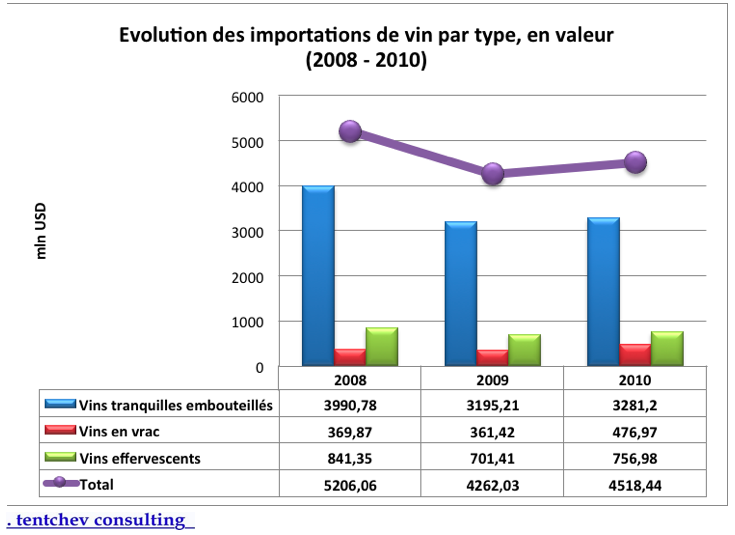

Cependant, on observe une augmentation considérable de l’importation des vins en vrac après l’année 2008 (+28,9% en valeur et +58,8% en volume pour la période triennale) en dépit de la diminution des importations des vins tranquilles embouteillés (-17,8% en valeur et -3,5% en volume). Les importations des vins effervescents ont diminué en valeur (-10%), mais augmenté en volume (+8,3%), suggérant que les Britanniques se sont tournés vers de nouveaux fournisseurs.

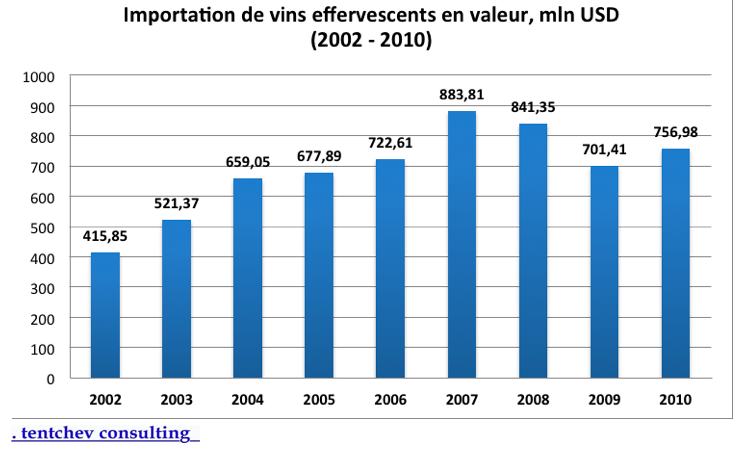

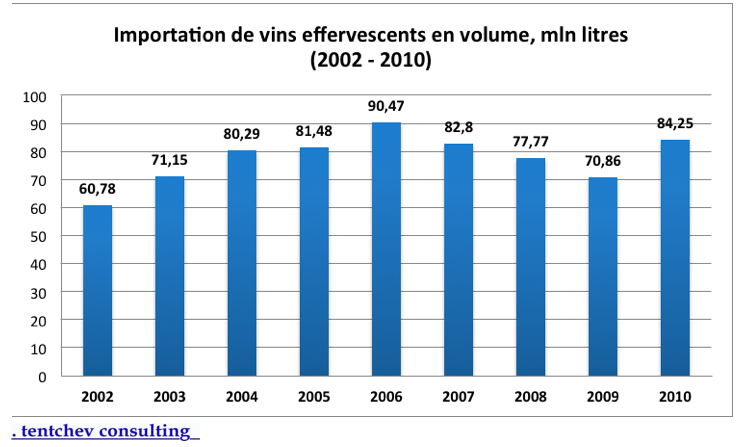

Sur la période entre 2002 et 2010, l’importation de vins effervescents a augmenté de 82% en valeur et de 39% en volume.

Suite à la crise financière, les ventes de Champagne dans le circuit on-trade ont chuté de 7% en volume et de 3% en valeur en 2010. Cependant, grâce aux campagnes promotionnelles dans l’off-trade, les ventes dans ce secteur ont augmenté de 4% en volume et de 3% en valeur pour la même période. Néanmoins, les consommateurs se sont orientés vers des effervescents moins chers, comme Cava et Prosecco.

Les importations : le marché des vins tranquilles

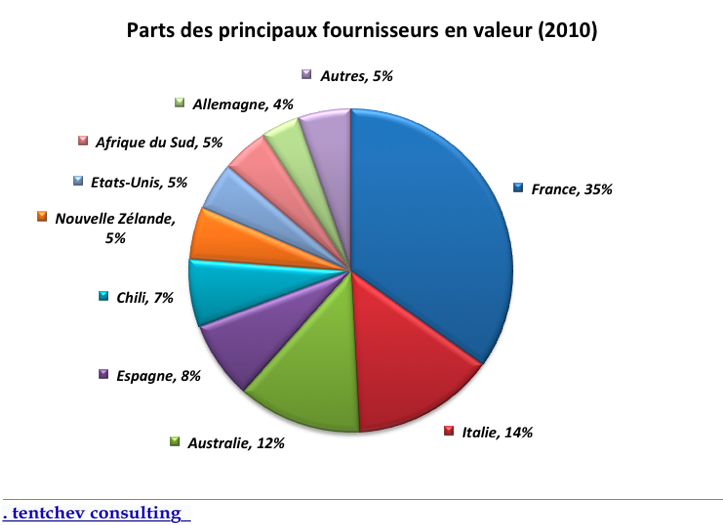

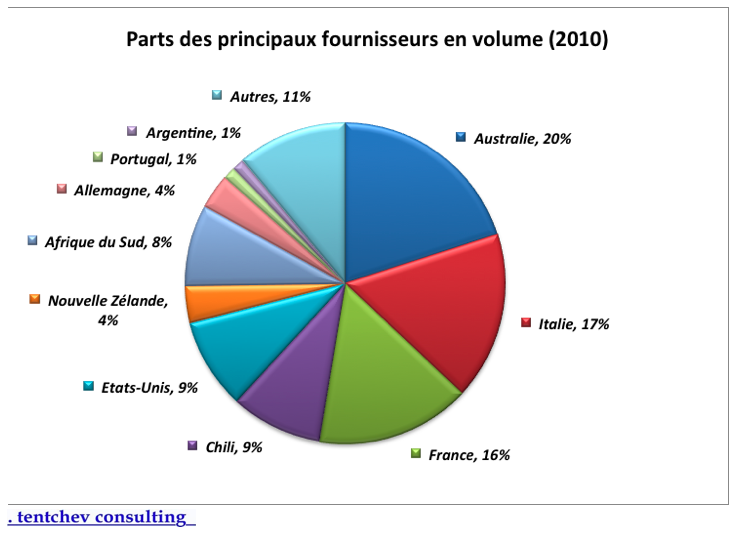

La France et l'Australie sont les deux principaux fournisseurs de vin au Royaume-Uni, et ce depuis de nombreuses années. En 2010, plus de 75% des vins importés en valeur ont été issus de 5 pays : France, Italie, Australie, Espagne et Chili.

En termes de volume, les principaux fournisseurs ont été l’Australie, l’Italie, la France, le Chili et les Etats-Unis, avec 71% des importations.

L’Afrique du Sud, le Chili et la Nouvelle Zélande montrent une croissance stable, grâce aux offres promotionnelles pratiquées dans le commerce. En 2010, il faut noter les bonnes performances des vins chiliens. Historiquement, le Royaume-Uni a toujours été le premier client du Chili, excepté en 2009. Après avoir été dépassé par les États-Unis l’année dernière, le Royaume-Uni a repris sa place de premier importateur de vins chiliens. Fin décembre 2010, les chiffres révélés par Vinos de Chile montrent que les exportations de vins chiliens en valeur au Royaume-Uni ont progressé de 7,2% par rapport à 2009, soit 291 182 caisses supplémentaires. Le Royaume-Uni détient à lui seul 16,7% des parts de marché des exportations de vins chiliens.

La croissance des vins des États-Unis est principalement liée aux rosés. Les ventes des vins italiens ont bénéficié de l’appréciation croissante du Pinot Grigio et du Prosecco par les clients.

L’absence de marques et/ou la possibilité d’identification instantanée du cépage sur beaucoup de bouteilles en provenance de France et d’Allemagne les rend incompréhensibles pour le consommateur britannique.

Les importations : le marché des vins effervescents

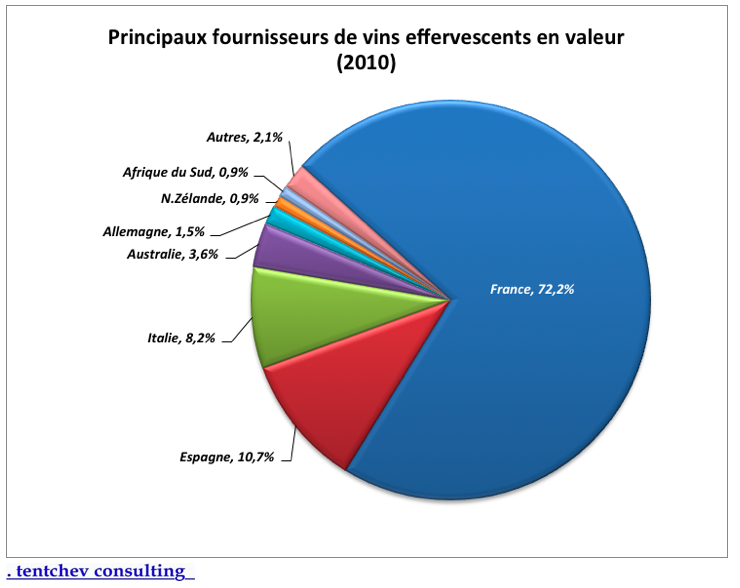

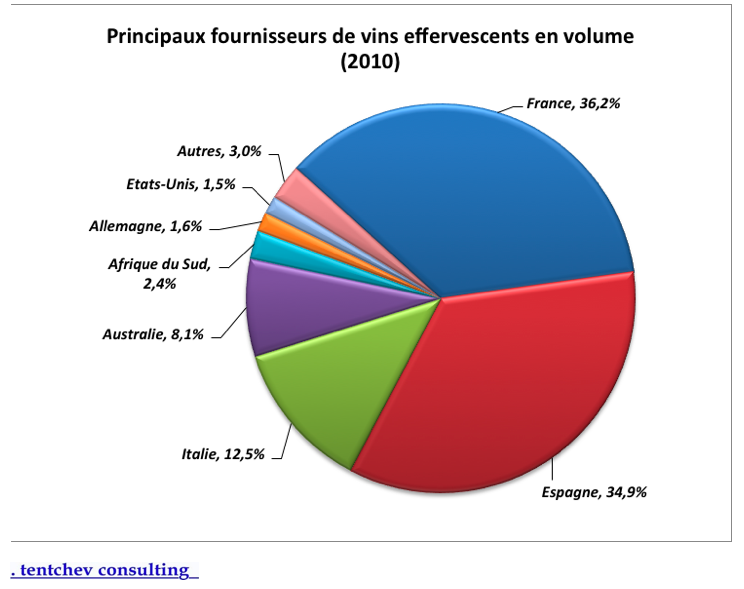

Les principaux pays fournisseurs de vins effervescents en 2010 sont, par ordre décroissant : France, Espagne, Italie et Australie

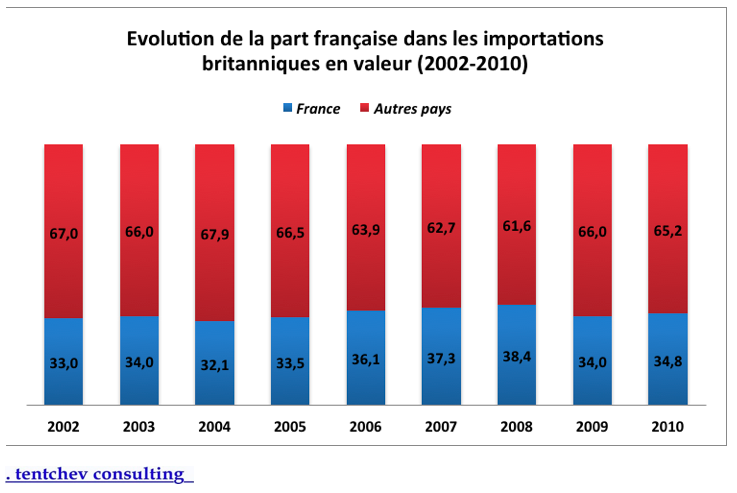

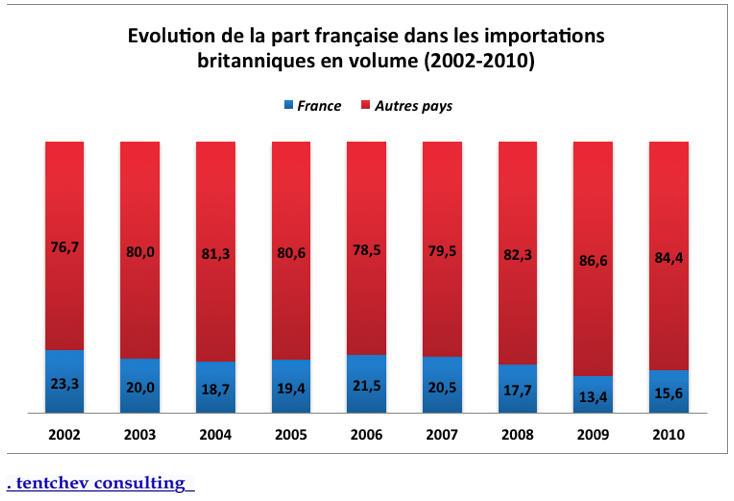

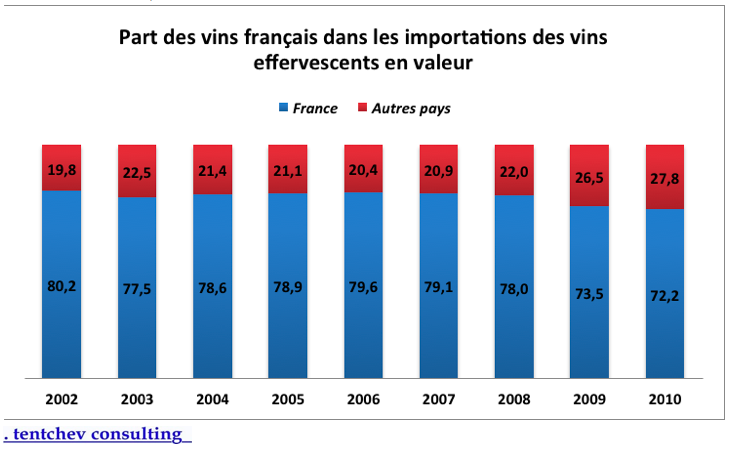

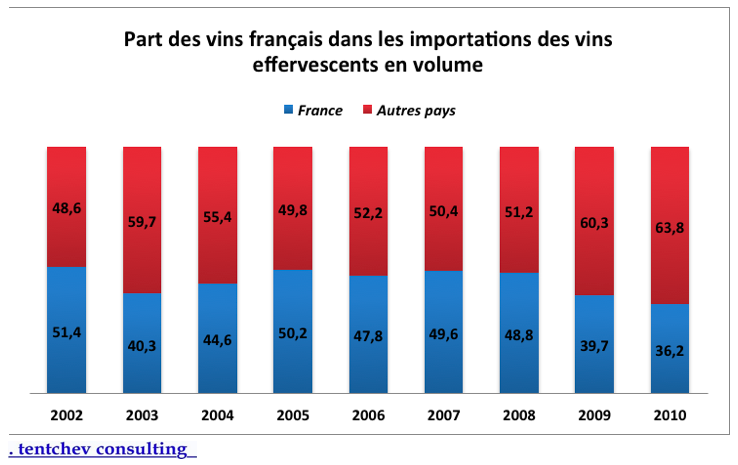

Les vins français sont toujours leaders en valeur sur le marché des vins au Royaume-Uni, mais ils ont rétrogradé en volume au cours des années. Ainsi, entre 2002 et 2010 la part des vins français dans les importations en valeur s’est accrue de 1,8 point, mais a perdu 7,7 points du marché en termes de volume. Cette situation s'explique entre autre par la très forte concurrence des vins du Nouveau monde et une grande ouverture du marché britannique à toutes les origines mondiales de production de vin.

En 2010, la France est le premier pays fournisseur du Royaume-Uni en valeur (34,8% de part en marché), mais le troisième en volume (15,6%).

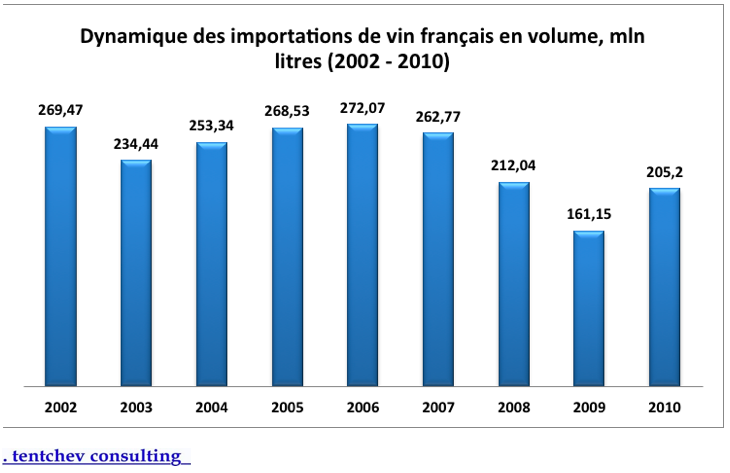

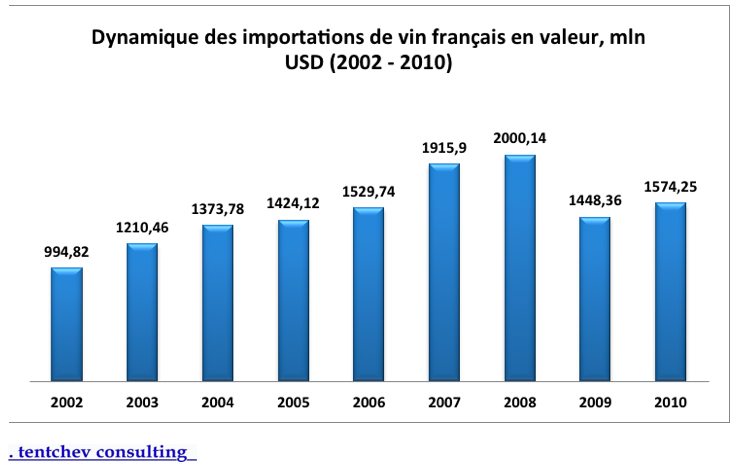

Le volume des vins français importés au Royaume-Uni en 2010 était de 205,2 millions de litres (+9,3% par rapport à 2009, mais -23,8% par rapport à 2002) pour une valeur de 1574,25 (+8,7% par rapport à l’année précédente et +58,2% par rapport à 2002).

En général, malgré une diminution des chiffres en matière de volume, les chiffres concernant les valeurs ne sont pas aussi inquiétants. En réalité, le positionnement des vins français sur le marché britannique ne cible pas la quantité, mais la qualité.

Il existe plusieurs raisons pour ce positionnement :

- La volonté de la part du gouvernement français d’augmenter le budget marketing pour les producteurs de vin

- Un changement dans la stratégie de marketing français vers les méthodes anglo-saxonnes, par exemple la tactique de publicité est devenue moins prétentieuse mais aussi plus agressive

- Une meilleure coopération entre les viticulteurs français.

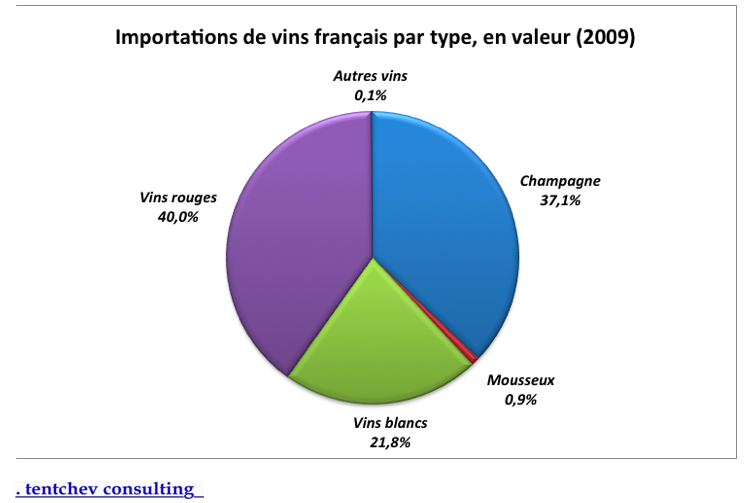

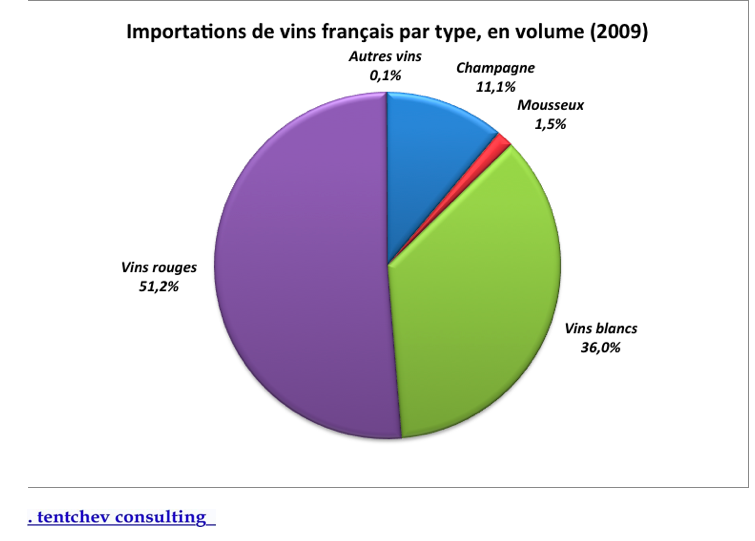

Les vins français les plus populaires au Royaume-Uni en 2009 ont été les vins rouges et le Champagne.

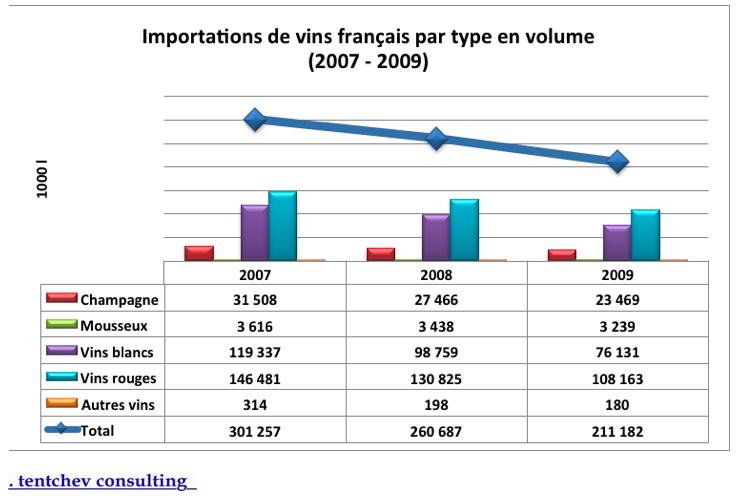

En même temps, pour la période 2007 - 2009, on observe la plus grande baisse dans les importations des vins blancs (-31,4% en valeur et -36,2% en volume), suivies par le Champagne (-31,1% et -25,5% en valeur et en volume, respectivement).

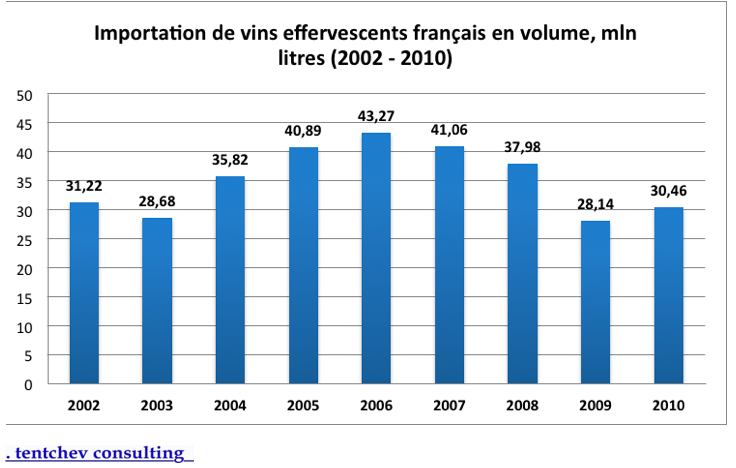

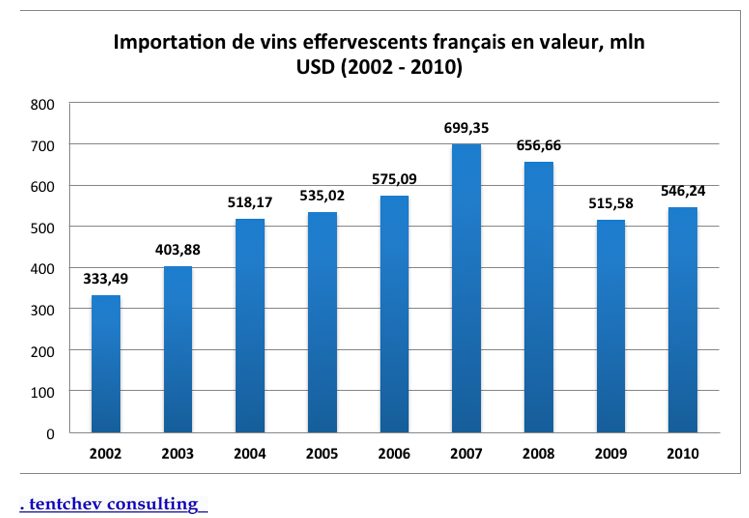

En 2010, on observe une reprise des importations de vins effervescents français, avec 30,46 mln litres (+8,2% par rapport à 2009, mais -2,4% à 2002) pour une valeur de 546,24 mln USD (+5,2% comparativement à 2009 et +63,8%, à 2002).

Dans le même temps, la part des vins français dans les importations de vins effervescents a baissé en valeur, mais surtout en volume.

Le Royaume-Uni a une véritable tradition du négoce du vin. Héritée des liens étroits que la nation a toujours entretenu avec le bordelais (région anglaise durant une partie de la guerre de 100 ans), le commerce des vins est vite devenu une spécialité britannique, ainsi qu’un moyen de pression politico-économique (les accords bilatéraux évoluant au cours de l’Histoire selon la nature des relations et des ententes).

Aujourd’hui la place de marché anglaise est très développée et ramifiée, entre les acteurs historiques et les nouveaux-venus de la mondialisation.

Afin d’exporter ses vins au Royaume-Uni, pays membre de l’Union Européenne qui n’est par ailleurs pas signataire des accords de Schengen, un producteur peut avoir recours à divers acteurs : - les agents de coordination : opérateurs se spécialisant dans les accords commerciaux exclusifs avec des producteurs. Ils proposent une commercialisation traditionnelle, en se concentrant sur un type de réseau en particulier.

- les grossistes régionaux : ces importateurs approvisionnent une clientèle locale, de manière traditionnelle. Ce ne sont pas que des importateurs, ils ont à l’occasion appel à des intermédiaires, comme des importateurs d’importance nationale.

- les distributeurs : ces importateurs sont des entreprises majeures, généralement d’échelle nationale, ils ont une activité de distribution sur le territoire anglais ;

- les partenaires de la grande distribution : ces importateurs alimentent les groupes britanniques de la distribution. Ces agences spécialisées développent une offre en vins de plus en plus complète et ont la capacité de pouvoir s’associer avec d’importants exportateurs afin de mettre au point une stratégie d’approvisionnement sur plusieurs canaux de la distribution. Ces agences possèdent à l’occasion leurs propres gammes («branding») de vin, et commercialieant de véritables Marques Distributeurs.

La distribution : réseaux on-trade et off-tradeLe marché du vin britannique est le marché le plus compétitif d´Europe. Les acheteurs de la GMS font partie des meilleurs professionnels du milieu. Ce sont de véritables experts qui connaissent tout sur la qualité du produit et sur son élaboration, et réalisent une véritable synthèse de la diversité de l´offre mondiale.

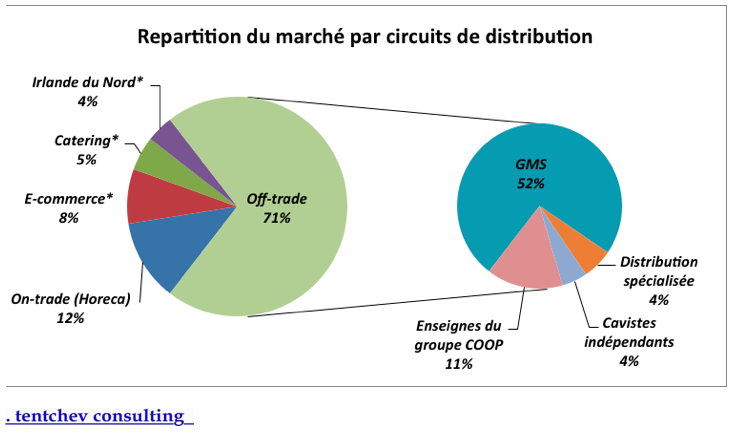

Selon une étude de Nielsen, au Royaume-Uni 71% du vin est consommé par le circuit « off-trade » qui inclut les chaînes développant de multiples formats (appelées ici « GMS »), la distribution spécialisée, les cavistes indépendants et les enseignes du groupe COOP.

Le off-trade

Grande distribution

A l’intérieur des chaînes développant de multiples formats (Convenience Store, Supermarché, Superstores, Hypermarché, ect.) se trouvent les enseignes leaders comme Tesco, Asda, Sainsburys ou Morrisons, ainsi que des enseignes développant des positionnements différenciés comme Waitrose ou Mark & Spencer. Le groupe Coop (COOP et Somerfield) englobe aussi quelques petites chaînes franchisées liées à des grossistes et des stations-service. La grande distribution dicte le marché, de part les volumes importants qu´elle peut acheter. Elle se comporte de plus en plus comme un discounter : 80 % des ventes y sont réalisées sous forme promotionnelle.

Sur les douze derniers mois, Sainsbury’s enregistre une hausse de 47% de ses ventes de vins fins, une progression qui révèle que les consommateurs ne veulent pas renoncer au luxe en période de récession. Suite à cette hausse sans précédent de la demande, le distributeur britannique a annoncé qu’il allait doubler le nombre de ses magasins vendant ces vins haut de gamme. Les chiffres de vente révèlent que de nouvelles tendances très intéressantes sont en train d’émerger, prouvant que les consommateurs s’adaptent à la récession. Ils ne dînent peut-être pas aussi souvent à l’extérieur, mais ils renouent avec le dîner à la maison en se tournant vers la gamme Sainsbury's Classic Selection, pour trouver une bouteille pour de telles occasions. On constate par ailleurs une hausse des ventes de vins en bag in box, dont le volume a été réduit de 3 litres à 2,25 litres, ce qui tend à prouver que les consommateurs apprécient le fait de pouvoir réduire le volume de leurs achats tout en augmentant leur fréquence pour mieux répartir leurs dépenses. Le succès de la gamme maison prouve également que les clients recherchent le meilleur rapport qualité prix pour leur consommation quotidienne.

Les détaillants

Les détaillants britanniques constatent un essor des ventes de vins espagnols dans les supermarchés sans précédent, selon Decanter. Ainsi, Marks & Spencer a enregistré une augmentation de 200%, Waitrose - de 40%, et la plus importante chaîne britannique Tesco – d’environ 20%. Dans le même temps, les représentants des supermarchés ont signalé que la hausse de la demande pour d'autres produits ne dépasse pas 10-11%. Les experts expliquent cet essor avec le très bon rapport qualité/prix de la plupart des vins de la péninsule ibérique.

Pendant ce temps, les analystes de l'Agence de marketing Nielsen ne sont pas enclins à soutenir les sentiments enthousiastes des détaillants, alléguant que l'augmentation annuelle des ventes de vins espagnols pour la période allant jusqu'au 11 juin 2011 dans le segment de l'off-trade n'a été que de 3%.

Le cas particulier des ventes aux enchères et des primeurs

Londres est une place d’importance dans le monde prisé des ventes aux enchères. Sa position de leader en valeur des ventes de vins aux enchères n’est plus depuis quelques décennies, New York et maintenant Hong-Kong se taillant la part du lion des enchères de tous les records. Cependant les ventes aux enchères de flacons prestigieux ne cessent d’augmenter (grâce aux demandes russe et chinoise soutenues) . En 2010, la maison Christie’s tenait 16 ventes en Europe, pour six à New York et 3 à Hong-Kong. Ces trois ventes asiatiques représentait les 2/3 de la valeur dégagées par les 16 européennes (incluantnotamment Londres, les Hospices de Beaunes et Genève).

Autre tradition britannique, la période des primeurs de Bordeaux est particulièrement attendue, à la fin du printemps, début de l’été. Les négociants sont férus de ce rendez-vous immanquable, bien que les dernières envolées des prix les aient échaudé. Nombre d’entre eux craignent une bulle spéculative maintenu par une demande asiatique encore immature.

Le on-trade

Le réseau CHR

Selon Wine Intelligence, 26 millions d’Anglais consomment régulièrement des boissons alcoolisées en pubs ou cafés. Le vin reste très populaire dans les restaurants, les pubs, ainsi que dans les bars ou cafés. Les vins vendus dans de tels établissements ont tendance à être plus traditionnels, ce sont en général des vins européens. En revanche, les vins vendus pour la consommation à domicile (donc achetés dans les supermarchés), ont tendance à être des vins du Nouveau monde.

La part de marché du circuit HoReCa dans les ventes de vin a fortement diminué depuis une dizaine d'années, ne représentant que 12% actuellement des volumes vendus (le circuit CHR représente 40 % des ventes de boissons alcoolisées au Royaume Uni en 2010, d’après CGA Strategy). Avec la crise économique, les consommateurs de vins fréquentant moins les restaurants et ont tendance à consommer plus à domicile. Ceci a plus profondément affecté le marché des vins haut de gamme : auparavant, ils étaient habituellement consommés au restaurant, alors qu’aujourd’hui ils sont achetés plus souvent en GSM.

D’après un panel YouGov (WDR Analysis, 2011), la dépense mensuelle moyenne d’un consommateur britannique était de £ 42 au mois d’août 2011, soit une baisse de 7 % par rapport au début de l’année 2011. Cette dépense reste 40 % plus importante que celle pour les alcools consommés à domicile, qui s’élève à £ 30. Dans le détail des types de consommateurs, ceux attirés par les vins paient plus que la moyenne pour la consommation à domicile (sauf dans le cas des rosés) tandis que ceux consommant hors du foyer dépensent au contraire moins que la moyenne. Ces deux tendances témoignent d’une différence globale de public entre des consommateurs traditionnels à domicile et des clients de pub et cafés décontractés.

Les ventes via Internet se développent de plus en plus au Royaume-Uni : on note une croissance à deux chiffres (+20%) des volumes commercialisés en ligne entre février 2010 et février 2011.

Particularités réglementairesLa réglementation douanière et fiscale

Les taxes sur les boissons alcoolisées sont particulièrement élevées au Royaume-Uni. Elles arriveraient même à la première place du classement des taxes pratiquées dans l’Union Européenne, devant la Finlande et l’Irlande. Sur l’exercice 2009-2010, l’industrie anglaise des boissons alcoolisées a réglé 15 milliards de livres de TVA et de droits d’accises. Les droits d’accise (hors TVA) pour une bouteille (75 cL) de vin d’origine européenne sont les suivants :

- £1,81 pour une bouteille de vin tranquille ;

- £ 2,41 pour des vins fortifiés ;

- £ 1,75 pour un vin pétillant dont le degré alcoolique est compris entre 5,5° et 8,5 ;

- £ 2,32 pour un vin pétillant dont le degré alcoolique est compris entre 8,5° et 15°.

Si les vins ne proviennent pas d’un Etat Membre de l’Unon Européenne, ils sont alors soumis à une taxe supplémentaire aux droits d’accises.

La TVA est actuellement de 20 %, elle s’applique à la valeur totale des biens (droits d’accise compris). Avant le 4 janvier 2011, la TVA sur les boissons alcoolisés (dont les vins) était de 17,5 %, les distributeurs ont globalement essayé de ne pas répercuter ce prix sur les consommateurs au début 2011.

La réglementation sanitaire Étant pays membre de l’Union Européenne, les dispositions communautaires sont en vigueur. Il est à noter que le Royaume Uni n’est pas membre de l’Organisation Internationale de la vigne et du vin.

Les exigences légales pour l’étiquetage

Les étiquettes des bouteilles de vins vendues au Royaume-Uni doivent afficher (sans avoir à tourner la bouteille) le pays d’origine du vin, les détails de l’embouteilleur, le volume nominal, le degré d’alcool effectif, le numéro de lot et l’indication «contains sulfites» ou «contains sulphur dioxide». Les items optionnels comme les appellations et indications géographiques sont autorisées, ainsi que le logo d’allergie au SO2. Le logo de la «femme enceinte» n’est pas requis.